试题详情

- 简答题估价对象为一出租写字楼,土地总面积7000m2,建筑总面积56000m2,建筑物结构为钢筋混凝土结构,地上36层,地下2层,土地使用权年限为50年,从1999年9月30日取得土地时起计,建设期3年。需要评估出该宗房地产2004年9月30日的买卖价格。有关资料为:该写字楼使用面积为建筑面积的65%,月租金为使用面积150元/m2,空置率平均为15%。建筑物原值22000万元,耐用年限60年,残值率0;家具设备原值8000万元,耐用年限为12年,残值率为4%。经常费每月100万元,房产税为租金的12%,营业税等为6%,报酬率为8%。

-

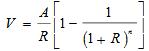

(1)运用收益法有限年公式求取房地产价格,其公式:

(2)计算年总收益=56000×65%×150×12×(1-15%)=5569.2(万元)

(3)计算年总费用

①年家具设备的折旧费=8000×(1-4%)/12=640(万元)

②年经常费=100×12=1200(万元)

③年房产税=5569.2×12%=668.3(万元)

④营业税等=5569.2×6%=334.15(万元)

年总费用=640+1200+668.3+334.15=2842.15(万元)

(4)计算年净收益=5569.2-2842.15=2726.75(万元)

(5)计算房地产价格

关注下方微信公众号,在线模考后查看

热门试题

- 某人购买某不动产,到银行办理抵押贷款,获

- ()就是将估价对象与近期内已发生交易的类

- 路线价法适用于市街地,主要适用于商业繁华

- 最佳使用原则运用于不动产估价,必须体现三

- 基准地价系数修正法是在短时间内评估多宗土

- 不动产作为一种财产,体现的是人们之间的社

- 建筑物的自然寿命是指建筑物从建成之日起到

- ()指某特定时期某种不动产在市场上的平均

- 预计某房地产每年能提供的净收益为15万元

- 假设开发法有动态和静态两种计算公式。所谓

- 简述收益法的基本原理、特点及使用范围?

- 为评估某房地产的价格,选取A、B、C三宗

- 不动产估价人员必须具备相应的基本素质,包

- 为评估某写字楼的价格,在该写字楼附近地区

- 某建筑物的建筑面积为200m2

- 某房地产占地4000m2

- 论述假设开发法的估价步骤?

- 收益性不动产指能直接取得市场租金或其他经

- 估价对象为一政府用办公楼:土地总面积10

- 为评估某写字楼的价格,在该写字楼附近地区